投資軍用地初心者向け 2020年08月14日 指原莉乃さんが不動産投資 3000万 ワンルーム マンション ネット記事で発見。 指原莉乃さんが不動産投資を始めたそうだ。 価格は3000万 区分ワンルームマンション 家賃は10万。表面利回りは4% 2室 合計6000万 現金で買ったそうだ。 まったく余計な事だが(はたして真実なのか不明だけど) この価格と家賃から判断すると 新築か築浅タイプだと思われる。 芸能人なので、場所は都内でも超一等地を買われたと予想。 家賃は240万の所得 年の収支はなんとかプラスになりそうだけど(数年のみ) はたして最終的な収支がプラスに出来るか? (投資した金額から手元に残る現金) 賃貸業者として、経営者の力量が問われると思う。 続きを読む » Share on Tumblr

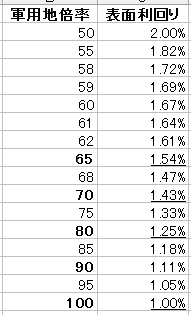

軍用地軍用地初心者向け 2020年08月12日 もし軍用地をローンで買う場合、元金返済は自分が支払うという認識が必要 軍用地の相場が多少下がったといえども、 50倍~64倍ぐらいが相場 つまり表面利回りが2%以下になる。 借入の金利が2%~3%(仮に2.5%と判断)すると 借地料は全て利息に充てても、まだ足りない事があるだろう。 また、50倍(2%)だとしても利息だけで元金まで戻すのに 50年経つまで待つ必要がある。 軍用地は複利で借地料が回るからといっても借地料に対して1%ぐらいです。(購入価格の1%じゃないですよ) もし軍用地ローンで物件を買うということは 借地料で返済しようとは思わないように肝に銘じておく必要がある。 もし余剰の資金があったらすぐに返済するのがそもそも理想です。 軍用地ローンが証書貸付型ならば、元金と金利を毎月支払うのですぐに理解できるでしょう。 借地料は返済一ヵ月分の支払いにもならない人が居るかもしれません。 当座貸越型だと、借地料で返済額(利息のみ)が賄えるかもしれませんが、 元金は減らない。ただし減らないが現状は困らないので元金が減らない問題を先送りしてしまう事がある。 軍用地ローンを持つことは、他のローン(住宅ローン)にも影響が起きることを認識しなければならない。 かっちんあまわりは自分の収入から早急に元金を返済することをお勧めします。 続きを読む » Share on Tumblr

軍用地軍用地初心者向け 2020年08月04日 軍用地ローンって何でしょう 軍用地ローンについて、過去まとめてましたが 2019/05/04軍用地ローンの纏め記事 まったく知らない人向けに説明します。 軍用地を現金で買う、またキャッシュを多く持っている人は関係無いローンですが 軍用地をローンで組む商品が沖縄にはあります。 (銀行に軍用地を担保を入れてお金を借りる、又は軍用地購入時に買うための費用として条件) それが『軍用地ローン』です。 軍用地ローンは大きく二種類あります。 ①、証書貸し付け型(金銭消費貸借契約) ②、当座貸越型 ①は世の中一般で言われるローンです。 例: 住宅ローン、自動車ローン、携帯電話の分割支払い。 全て証書貸付型です。 ②は当座という口座を開設して、当座内に利用限度額が設定される。利用者は限度額の範囲で取引が自由であること。 借りることも返済もいつでも自由(枠の範囲内であれば) 例:事業者同士の売り掛け取引用の口座。キャッシングのカードローン。 (カードローンは担保が取られないため本当は軍用地のローンとは一緒じゃないけど、自由度合いは共通なので) 軍用地相場が高騰して、軍用地を買う人は当座貸越型をよく利用していると聞いています。 続きを読む » Share on Tumblr

軍用地軍用地初心者向け 2020年08月02日 軍用地の取り引きを家族、親戚、友人&知人とはしないと決めています。 ハイサイ かっちんあまわりです。 一般の不動産取引は不動産屋を通して売買しますが 軍用地(土地)は不動屋から買わず、直接取り引きもできます。直接取り引きすれば不動産手数料を支払わず安く買えることを知っています。 うちなーんちゅなら 軍用地を相続で持っている親、兄弟 親戚や友人&知人 が誰かしら居ると思います。 かっちんの親は軍用地を持って無かったが 遠い親戚には持っている人を知っています。 かっちんあまわりが軍用地を持っている事は 親や兄弟には伝えています、それでも 軍用地の取り引き話をすことはありません。 軍用地が欲しいから、売ってくれないか? 親戚で買って欲しいから、買わないか? 一切しません。 理由は相続でもそうだが金銭が絡むため メリットよりもデメリットが圧倒的に大きいと思っています。 続きを読む » Share on Tumblr

軍用地軍用地初心者向け 2020年07月30日 内地の軍用地ローンは厳しい状況に成って行くと思います。 ハイサイ、かっちんあまわりです。 ネット情報ですが、軍用地の融資倍率が変わった(増加した)情報を見聞きしました。 真偽を確かめるため、直接銀行へ確認しました。コロナ禍なので訪問無しです。 ネット情報は、あくまでネット情報。本当の真偽はわからんからね。 ちょっと脱線しますが、 以前もK銀行が軍用地ローンを取り扱う情報があったので、 真偽を確かめるため直接店舗へ行って聞いてみたことがあります。 そのときも、やっぱりネット情報は間違いでした。 さて本題に戻しますが 結論(銀行の回答): 「かっちんあまわりが持つ軍用地の倍率は以前と変わらないとのこと。」 ただ、この表現はかなり微妙意味を持ちます。 倍率が上った施設(地区)もあるかもしれませんが、これ以上は調べる方法がありません。 後は、実物件を持ち込む以外方法が無いです。 以前、銀行で倍率を教えなくなった。(融資倍率は持ち込みがあって回答する)との記事を書きましたが どうやら、どの銀行も融資倍率情報は、慎重に提供(回答)するようになっと感じました。 特に県外住居者からの問い合わせだと判ると 見えない壁(ATフィールド)があるように感じます。 どうも県外住居者は軍用地を購入してすぐに売却(転売)することが多く。結果として軍用地価格の高騰を助長している。 銀行はその手助けしているのでは?という問題が出ている様子です。(予想レベル) そういう情報もあって、銀行は慎重になったのでは?と感じています。 以前も慎重でしたが、より慎重になったと感じた。 軍用地施設毎の融資倍率が、不透明になると 県外の人は県内の人より自己資金が必要になると予想します。 例えば ①県内の人は嘉手納基地が50倍まで借りられるが、県外の人は40倍までしか融資しませんよ。(借入額の壁) ②県内の人は返済期限が30年だけど、県外の人は25年までですよ。(返済期限の壁) ③県内の人は金利が2.5%、県外の人は2.8%ですよ。(返済金利の壁) とか そういうシチュエーション(situation)は容易に想像出来ます。 銀行都合だからと不満を言っても、どうしようもありません。 もし仮にそういう状況になっても、かっちんあまわりは差別だとは思いません。 元々不動産融資(銀行の融資)は、その人の属性によって融資条件は変わる物だと認識しています。 続きを読む »タグ :軍用地ローン Share on Tumblr

投資軍用地初心者向け 2020年07月28日 本当の「利回り」について ハイサイ、かっちんあまわりです。 「利回り」という定義 実はとても曖昧だったります。 不動産販売業者が使う、「利回り」は表面利回りです。 以前の記事で I≒表面利回りで紹介していましたが、 実際には異なります。 表面利回り=不動産収入 ÷ 物件価格 x 100 のことでしたが、不動産投資家は表面利回りだけで物件を選んでいいでしょうか? それでは足りません、 収益不動産の真の実力は「FCR」まで落とて判断します。 FCRとは、(Free & Clearly Return)を言います。 その不動産が持つ収益力、もっとシンプルに言えば、その不動産の真の実力を測定する指標です。 FCR = 家賃収入 ÷ 本当の物件価格「物件本体+諸費用」×100 FCRの場合は、分母に購入の諸費用まで含んだ総投資額としているので、より厳しい(正確な)利回りが得られます。 諸経費とは、何かというと 不動産取引にかかわる経費の総称で 具体的には 税金(不動産取得税+印紙税)、 登記費用(司法書士への手数料を含む)、 不動産手数料等を指します。 さらに細かな事を言えば提出書類(住民票等)を取得にかかる費用や、交通費まで入れます。 不動産の取引(軍用地を含む)の場合、 「取引態様」を広告情報に載せる義務があります。 軍用地が倍率だけで判断すると、 初心者は「取引態様」を見落とす可能性が あるので注意してください。 ここが「売主」か「仲介」かを確認します。 もし「仲介」であれば、不動産仲介手数料が発生しますが、 もし「売り主」であれば、不動産仲介手数料が発生しません。 FCRを使って物件を比較すると、この「取引態様」の違いも関係なくなります。同じ基準で比較できます。 E=I/Rの’R’は、 FCRに読み替えることが可能です。 そうすることで、’R’は正確になり、結果として’V’はより正確になり、 不動産収益物件の目利き力は向上します。 続きを読む »タグ :FCR Share on Tumblr

投資軍用地初心者向け 2020年07月27日 どうしてV=I/Rを重視するか? 前回 2020/07/26V=I/Rとは (後半) で 新築3000万を買わずに、新築2400万の物件を探そうと 言いました。 かっちんあまわりの記事を読んで理解して じゃぁネットでそんな物件を検索してみました。 そうすると、検索結果ゼロでした。 だめじゃん、そんな物件ないね! 他に有益な記事がないかな~って探さないでください。 (そこで理解を終わらせないでください。) ここで分かることは、その新築3000万の物件は投資対象にしてはいけない。ダメだという事だけです。 新築が高いのは理由があります。 新築には再販市場(いわゆる中古市場)の相場が反映されないためです。 新築には物件を立てるための材料や大工の支払いだけでなく、業者の利益が載っています。 不動産販売業者も営業や広告を打ったり(TVで不動産のCMを見ることはあるでしょう)しているので どうしても 物件価格には業者利益が載ります。 家賃も新築であれば「新築プレミア価格」が付くため、家賃相場がかさましされているだけです。 商いは安く買って(仕入れて)、高く売るのが基本です。 商売の失敗はその基本が守らないことです。(出来ないこと) つまり「物件を高く買ってしまい、安く売る」そうすると、商売は赤字になりその赤字は買った本人が被ることになるのです。 かっちんあまわりの独断と偏見が入りますが、 サラリーマンや公務員の方や(親もサラリーマンや公務員)だと この感覚が少しズレているかもしれません。 サラリーマンや公務員は 仕事を頑張る、上司の言われた業務を言われたままこなす。 失敗を起こさず、それだけで毎日こなせられれば給料日になれば給料が支払われる。(それが当然だと) 前の記事で 2020/06/05不動産投資は投資ではありません。 と書きましたが、 不動産投資はあくまで「賃貸業(商い)」です。 どんだけ頑張って(物件をネット調査する、不動産屋に直接訪問して有益物件が無いか)調査しても 結局はV=I/Rの方式になるのです。 この式には、個人の”がんばる”というパラメータは残念ながら在りません。 在るのはあなたが投資して結果、リターンは幾らだったかの事実だけです。 続きを読む »タグ :不動産投資指標 Share on Tumblr

投資軍用地初心者向け 2020年07月26日 V=I/Rとは (後半) ハイサイ、かっちんあまわりです。 前回 2020/07/25V=I/Rとは (前半) で「V=I/R」の基礎を紹介しましたが 「V=I/R」をもっと理解するために さらに例題を加えながら「V=I/R」を説明していきます。 例題: 東京都にある 新築区分1Rマンション 価格3000万。表面利回りは120万(月10万) 表面利回りの計算は、表面利回り=家賃収入(120万) ÷ 物件価格(3000万) x100 表面利回りは4%となります。 補足: 前回の記事で「表面利回り」を説明無くさらっと書きましたが、 「表面利回り」とは、収入を物価価格で割った時の数値です。 不動産投資を勉強すると、表面利回りとか、ネットで物件を検索した時に不動産屋から紹介される「利回り」は ほぼ「表面利回り」を指します。 さて本題。 「V=I/R」での計算式に当てはめると、 3000万(V)=120万(I) ÷ 4%(R) ですが 自分が検討している物件が(V)=3000万として 元になる家賃(I)は120万ですが、 120万の根拠まで調べているだろうか?(確認しているだろうか?) もし今の賃借人で退去したと仮定して、家賃募集する時に120万で入居者が居るだろうか? ひょっとすると3千円下げた9万7千円でしか借りてもらえない場合はどうだろう。 97,000円x12か月=1,164,000円になります。 V=I(116.4万)÷ R(4%)計算すると Vは2910万になります。 この新築区分マンション3000万で買う(持つ)ということは、不動産投資を始める最初から90万の含み損(赤字)を持つことと同じことなのです。 不動産を買う前に、買う物件の家賃相場を自ら調べると、買う物件のVは調べられます。(家賃相場を不動産業者に聞いてはいけませんよ。その業者の情報は真実なのか判りません。) 賃貸相場について今の世の中は便利でネットで簡単に調べられます。 (沖縄だったら、”うちなーらいふ”、”グーホーム”、”かふう”などで簡単に調べられるます) もう一つの指標’R’ですが、不動産投資向けの検索サイト(”楽待”、””健美家)であれば 利回りだけを同じように調べられる。 (このとき家賃の額は無視すると良いでしょう、あくまでRにフォーカスして計算してください。 それは家賃が8万と10万が違いを気にすると、 つい10万の方が良い物件だと感じると思ってしまうものなので、 あくまでRだけにフォーカスすることです。) 自分の購入物件が利回り4%だとしても、 もし他の物件は平均4.5%だったとしたら V=I(120万)/R(4.5%)で計算してみると Vは2666万になります。 検討している物件がもし3000万だとしたらそれは割高(マイナス333万)だと判断できます。 一般的な不動産は年数が経てば家賃は下がる。(120万⇒116.4万) 家賃から価格を計算(導くと)、価格は下がる。(2910万) 10年で家賃が8万(年間96万)まで下がったとして相場の表面利回りが4%だとすると、 2400万になる。 じゃ不動産投資家はどういう物件を探したらいいか?と言うと 買いたいと思う物件が出たら、10年保有して売却時にVはどうなるか?を先に計算すればいい。 そうすれば価格3000万でなく、同じような物件(新築)で2400万の物件を探すべきなのです。 もし2400万台で新築物件が無ければ、不動産投資家目線として3000万新築物件は相場に対して割高物件なのです。 (投資家はぜったい買ってはいけません。不動産を持ちたいだけなのか?不動産賃貸業を経営したいのか?ここをブレてはいけません。) 新築物件の10年後も簡単に調べられます。 不動産検索サイトに検索条件キーに「築10年まで」を入れて検索すると 10年後の不動産価格は調べること(予想すること)ができます。 Rですが、他の物件の表面利回りと比較しますが、 Iを除く、物件の条件が変わらない場合、(部屋の広さ、駅からの近さ、駐車場の有無、設備等) 表面利回りはなるべく”低い”ことが良い物件です。 不動産を始めようとした初心者は利回りは他の物件よりも”高い”方を探すかもしれません。 ですが相場と比べてなら、利回りは”低い”のが良いのです。 かっちんあまわりもV=I/Rを理解する前まではなんとなく高い利回りを探していますが、それは間違いだったと気づくには大分時間を費やしました。 表面利回り4%じゃなく、4.5%だと価格が下がったのは前回記事で理解したと思うので 逆に4%じゃなく3.5%だったらどうなるでしょう。 120万 ÷ 3.5% = は3,428万になります。 例えばIが120万から96万に下がっても、Rが4%から3.5%になるなら 2,742万となりますので、 3000万から価値は下がったが、600万の損から258万の損へ損失が低くなります。 続きを読む »タグ :不動産投資指標 Share on Tumblr

投資軍用地初心者向け 2020年07月25日 V=I/Rとは (前半) ハイサイ、かっちんあまわりです。 前回、V=I/Rとは 2020/06/11不動産投資への正しい知識とは で何も書いていませんでした。 本当は一気にすべて書く予定だったが、諸事情でできなくなった。 (PCはぶっ壊れ、スマホは落とし画面がバキバキ状態で修理に出す。修理に出すだけなら簡単だが今使っているスマホのデータをバックアップがしに大変でした。) さて、本題について説明します。 3つの頭文字について、一つ一つ説明していきます。 Vとは、Value(直訳だと「価値」)(単位は円) 不動産投資家は投資した金額より最終的にValueが上がったか?下がったか?だけで判断します。 買う場合のValueは、買うために投じた金額(物件価格、諸経費等)だが 最終的には、資産を売却して得た金額で判断します。 Vは当然高いほうが良い。 ちょっと話を脱線すると、 新築区分1Rマンション投資というのが内地にはあります。おそらく沖縄にもあるかも?(まぁ内地では1Rが16平米以下な物件がありますが沖縄で16平米で商いできるかは微妙ですが・・・) 年収が高い人向けに、毎年収支が赤字になれば毎年納めた税金が戻ってくるとうたい勧誘が行われたりする。 しかし、そのメリットも最初の1年ぐらいしか実際は還元が無く、仮に現金収支がプラスマイナスゼロで建物の減価償却で確定申告上マイナスを受けてお金が少し戻ってくるとしても 新築で買った区分1Rが売却時に、買値の7~5割になれば 当然、投資した金額より赤字になる。(多少受け取った金額なんかすぐに吹っ飛ぶ) 例えば新築区分マンションを3000万で買い、毎年赤字申告して数万の還付があったとしても、数年保有して売却しようとしたら相場は1500万だったら、1500万の赤字ですよね。(30年保有しても赤字ですよ。) だったら最初から不動産投資をしなければと思う。 不動産投資家は、 Vを目標(ゴール)として、不動産投資は成功だったか失敗だったかを判断すれば、 その不動産投資には引っかからないと思う。 (まぁかっちんあまわりは新築1Rマンションは投資とは思ってないけどね) Iとは、インカムゲイン(income gain) (単位は円)のこと。 一般の不動産投資(賃貸業)でいえば、家賃収入。 軍用地で言えば、年間地代。 Iについても、当然高い方がいい。 最後にRとは、Cap. Rate(キャップレート:正式にはCapitalization Rate)のR。(単位は%) 別名は還元利回り。 表面利回りとは本当は違うが、R≒表面利回りで考えも、入門編としてはこの認識で大丈夫。 V=I/R とは直訳するとIをRで割るとVが出てくる。 例: 年間収入が10万、表面利回りが2%だとすると 10万 ÷ 2%=V になります。 計算結果のVは500万。 になります。 応用していきます。 V(500万)=I(10万)/R(2%) だった時、 V(500万)を上げようとすると、方法は2種類しかありません。 ①Rが固定ならば、Iを上げる。 Iが10万から11万になる。Rが2%固定だと Vは550万と50万上がる。 ②Iが固定ならば、Rを下げる。 Rが2%から1.8%に下がる。ただしI(10万)が固定なら Vは約55.5万となり55.5万プラスになる。 ここまで理解できると、Iは上げて、Rは下げることが理想な不動産投資だと理解できます。 例えばRが2.0%から1.8%で、Iは10万⇒11万だと Vは611万となり。500万に比べて、+111万アップすることになります。 ここまでの説明でV=I/Rが理解できると1st ステージクリアです。 次回記事は、もう少しV=I/Rの考え方を深堀したいと思います。 特にRについてはもっと深く理解して欲しいと思っています。 ではまた明日。 続きを読む »タグ :V=I/R Share on Tumblr

投資軍用地初心者向け 2020年06月11日 不動産投資への正しい知識とは 正しい知識とは、不動産投資の法則を理解することだと思っています。 不動産投資と一言で言っても、扱う物(軍用地、駐車場、住居用、テナント等)によって行動は違うが、全ての活動は2つの法則で成り立っていると思う。 第一の法則 「不動産収入」 - 「不動産出費」 = 不動産の利益 不動産を持つ(不動産経営を始める)と、上の法則に全員が従う。 不動産投資を始める場合は、必ず 「不動産収入」 > 「不動産出費」 にしなければならない。 これが逆転すると、赤字経営となる。 赤字経営は事実上の経営失敗と思っています。(単年度を除く) もし、不動産投資家の現金(キャッシュ)が無くなると、 経営破たんとなってしまいます。 サラリーマンに近寄ってくる不動産業者(不動産コンサル)には、この赤字が サラリーマン所得 - 赤字 = 所得税の還付(収めすぎた税金が戻ってくる) という説明をする人が居るかもしれません。(新築ワンルームマンション業者は多いかも) でももし、サラリーマン所得が無くなったららどうしますか? 小額な還付金のために、高額な不動産を持ち続けられますか?(そもそも適正価格で買っているか怪しい) まずはどんなことがあろうとも第一の法則で毎年の利益を確保(黒字)を目指す必要があります。 続きを読む » Share on Tumblr

お得・マネー| うるま市

お得・マネー| うるま市 聞いてみたことがあります。

聞いてみたことがあります。 を言っても、どうしようもありません。

を言っても、どうしようもありません。

になります。

になります。 なのです。

なのです。 になります。

になります。 、Rが4%から3.5%になるなら

、Rが4%から3.5%になるなら 、スマホは落とし画面がバキバキ状態で修理に出す。修理に出すだけなら簡単だが今使っているスマホのデータをバックアップがしに大変でした。)

、スマホは落とし画面がバキバキ状態で修理に出す。修理に出すだけなら簡単だが今使っているスマホのデータをバックアップがしに大変でした。)